- トップ

- 記事一覧

- 心療内科・精神科の記事一覧

- 心療内科通院歴のある人必見!心療内科の通院歴はバレる? 転職・保険・ローン加入のポイントと解決方法を徹底解説

心療内科通院歴のある人必見!心療内科の通院歴はバレる? 転職・保険・ローン加入のポイントと解決方法を徹底解説

1.はじめに

心の病気を患っていると、心療内科や精神科の通院が勧められます。

しかし、この通院歴が公になることによって、生命保険の加入や住宅ローンの審査、さらには転職活動における評価にどのような影響を及ぼすのか、多くの方が不安を感じているのではないでしょうか。

実際、金融機関や企業が求める健康状態や過去の病歴は、その人のリスクを評価するための大事なポイントとなります。

しかし、全ての通院歴が必ずしもネガティブな影響を及ぼすわけではありません。

本記事では、心療内科や精神科の通院歴が、具体的にどのような影響を生命保険や住宅ローンの審査、転職時に及ぼすのか、また、そういった状況における対処法や解決策について詳しく解説します。

通院歴を持つ方の参考となる情報を提供することで、より安心して今後の人生設計を進められるようサポートできれば嬉しいです。

\30秒で心の状態をセルフ診断しませんか?/

症状チェッカー

2.心療内科の通院歴は転職の際にバレる?

転職を考える際、多くの人が心療内科の通院歴による影響を気にするものです。

特に現代社会では、メンタルヘルスの重要性がより強調される中で、過去の通院歴が新しい職場での受け入れにどのように影響するのか、不安を抱える方は少なくありません。

ここでは、転職活動における心療内科の通院歴の取り扱いについて詳しく解説します。

心療内科の通院歴を聞かれる?

面接時に志望先企業から心療内科の通院歴を聞かれることは、基本的にはありません。

精神疾患、うつ病などの通院歴については、センシティブな情報であり、差別に繋がる可能性もあるため、避けるべき質問です。*1)

候補者へメンタル疾患の経験を聞くことは、厚生労働省のガイドラインに従って、大原則では質問してはいけないことになっています。

しかし、企業にも採用の自由があります。疾患が大きな影響を及ぼすと考えられる業務内容であれば、事前に質問をすることはできます。ただこのようなケース以外の場合で、万が一通院歴などを尋ねられた際は、候補者側には拒否する権利がある、ということは知っておきましょう。

転職活動において心療内科の通院歴が影響するとは限らない

転職を考える際、心療内科の通院歴が気になる方は少なくありません。

一般的には、医療のプライバシーは守られるべきものとされていますが、実際の転職活動において、通院歴がネガティブな影響を及ぼすという先入観が一部には存在します。

しかし、実際にはそのような影響は限定的で、多くの場合、通院歴は転職活動における大きな障壁とはならないことを理解することが重要です。

近年、メンタルヘルスの重要性が社会全体で認識されるようになってきました。

企業も、従業員の精神的な健康をサポートする施策を増やしており、心療内科の通院歴を持つ人材を差別することなく、その能力を重視して採用を進める場合が増えています。*2)

もし、転職活動の段階で、以前よりは回復できていたり、ある程度業務に支障はない程度まで体調が良くなったと判断されたりする場合は、病院で診断書を作成してもらうと、企業側が判断しやすいかもしれません。

通院歴があるからといって転職活動にネガティブな影響が出るとは限らず、その背景や経験を正しく伝え、自らの強みや経験をアピールすることで、成功する転職は十分に可能です。

\通院歴が気になるあなたへ/

まずはオンラインで心の状態をセルフ診断

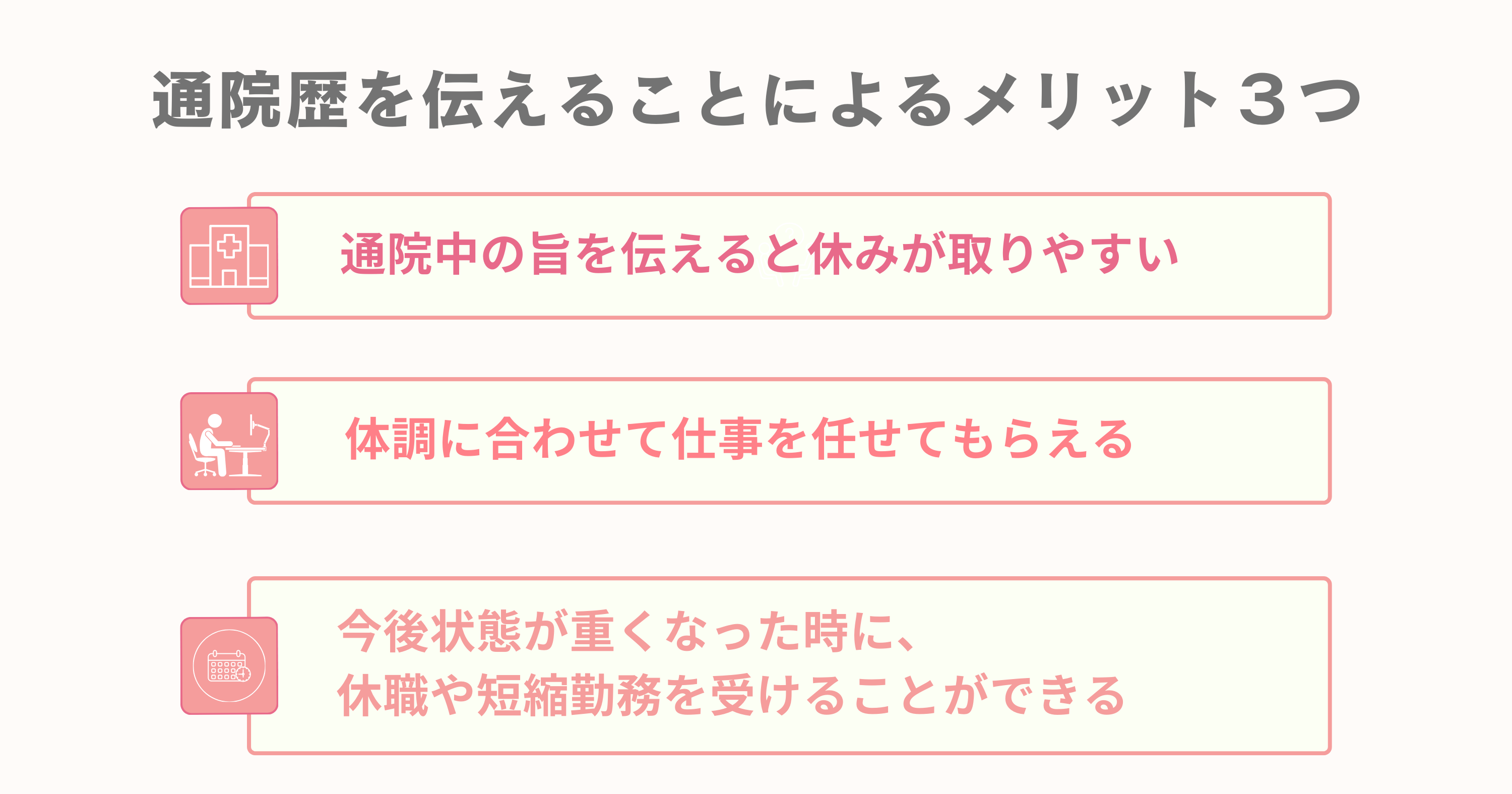

通院歴の告知義務と、伝えることによるメリットは?

①通院中の旨を伝えると休みが取りやすい

心療内科・精神科は場合によっては長期間通院することが考えられます。

また、土日や祝日になかなか予約が取れず平日に通院しなければいけないこともあるでしょう。

そのような時、事前に通院の有無を伝えることで、仕事を休んで受診しやすい環境を作ることができます。

②体調に合わせて仕事を任せてもらえる

自分の状態を性格に周りに伝えることで、負担の少ない業務や周囲からの適切なサポートを受けることができます。

また、体調が悪化しトラブルが起きた際に、事前にメンタル疾患についての共有をしておくことで、周囲が状況の理解や対応をスムーズにすることができます。

③今後状態が重くなった時に、休職や短縮勤務を受けることができる

事前に自身のメンタル疾患について共有をせず、いきなり休職したいと思っても、周りに伝えるのに躊躇してしまうかもしれません。通院状態、精神状態について説明しておくことで、体調が悪化し会社に行くことが難しい、治療のために休みを取りたい、短時間勤務で働き続けたい、などの要望に会社側がスムーズに対応しやすいと考えられます。

参考文献

*1)”採用選考時に配慮すべき事項 と 就職差別につながるおそれのある質問”, 厚生労働省

https://jsite.mhlw.go.jp/hiroshima-roudoukyoku/content/contents/001193870.pdf,(参照2023-10-31)

*2)”公正な採用選考の基本”,厚生労働省

https://www.mhlw.go.jp/www2/topics/topics/saiyo/saiyo1.htm,(参照2023-10-31)

3.住宅ローンを受ける際、心療内科通院歴はバレる?

ここでは、心療内科・精神科への通院歴があっても、住宅ローンの審査に通るのか、通りづらい理由、通院しながら住宅ローンに加入する方法について解説します。

通院歴があると、住宅ローンを組むのは難しい?

通院歴がローン審査に影響することは大いにあります。

結論、加入しづらいのが現状です。

ローンを使ってマイホームの夢を叶えたいのに、通院歴があることで諦めてしまうのは悔しいですよね。心療内科に通いながらも住宅ローンに加入する方法も紹介しますので、併せてお読みください。

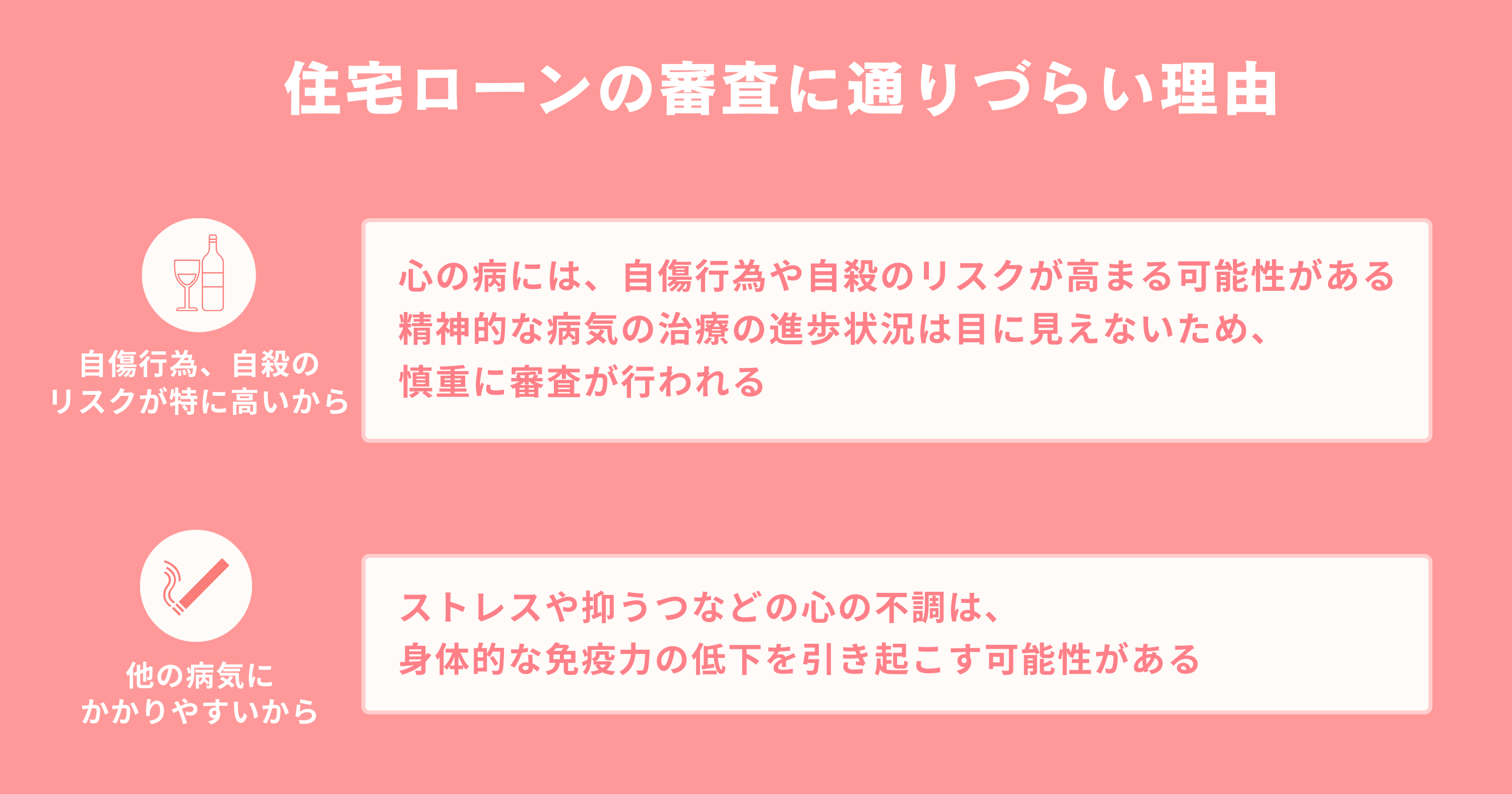

住宅ローンの審査に通りづらい理由

・団体信用生命保険への加入が難しいから

多くの住宅ローンは、団体信用生命保険への加入が原則必要です。

団体信用生命保険とは、住宅ローン返済中に契約者に万が一のことがあった時に、住宅ローン残高がゼロになる保険のことです。

そのため、心療内科の通院歴がある契約者に万が一のことがあり、ローン返済が難しくなった場合、家族ではなく、保険会社が代わりに返済することになります。

また、団体信用生命保険の加入の際には、自分の病気やこれまで処方された薬など、健康状態についての記載が求められます。

保険加入時には、保険会社への告知義務が必ず発生するため、通院歴は必ずバレると言っていいでしょう。

ただし、現在も心療内科に通っている場合は審査が厳しい場合がありますが、内容によっては、審査が通るケースもあります。

・3年以上前に完治していれば、組める可能性がある

3年以上前に完治していれば、住宅ローンを組める場合があります。*3)

保険会社によって異なりますが、告知期間を「3年以内の病歴」と決めているところが多いです。その場合は、3年経過している通院や入院歴等の情報は伝える必要がありません。

・告知義務違反

住宅ローンを組みたいからといって、告知情報に偽りの情報を記載した場合は、告知義務違反に該当します。

違反をして契約解除になった場合には、保険金は支払われず、借金だけ残る形になりますので、虚偽の報告は絶対に控えましょう。

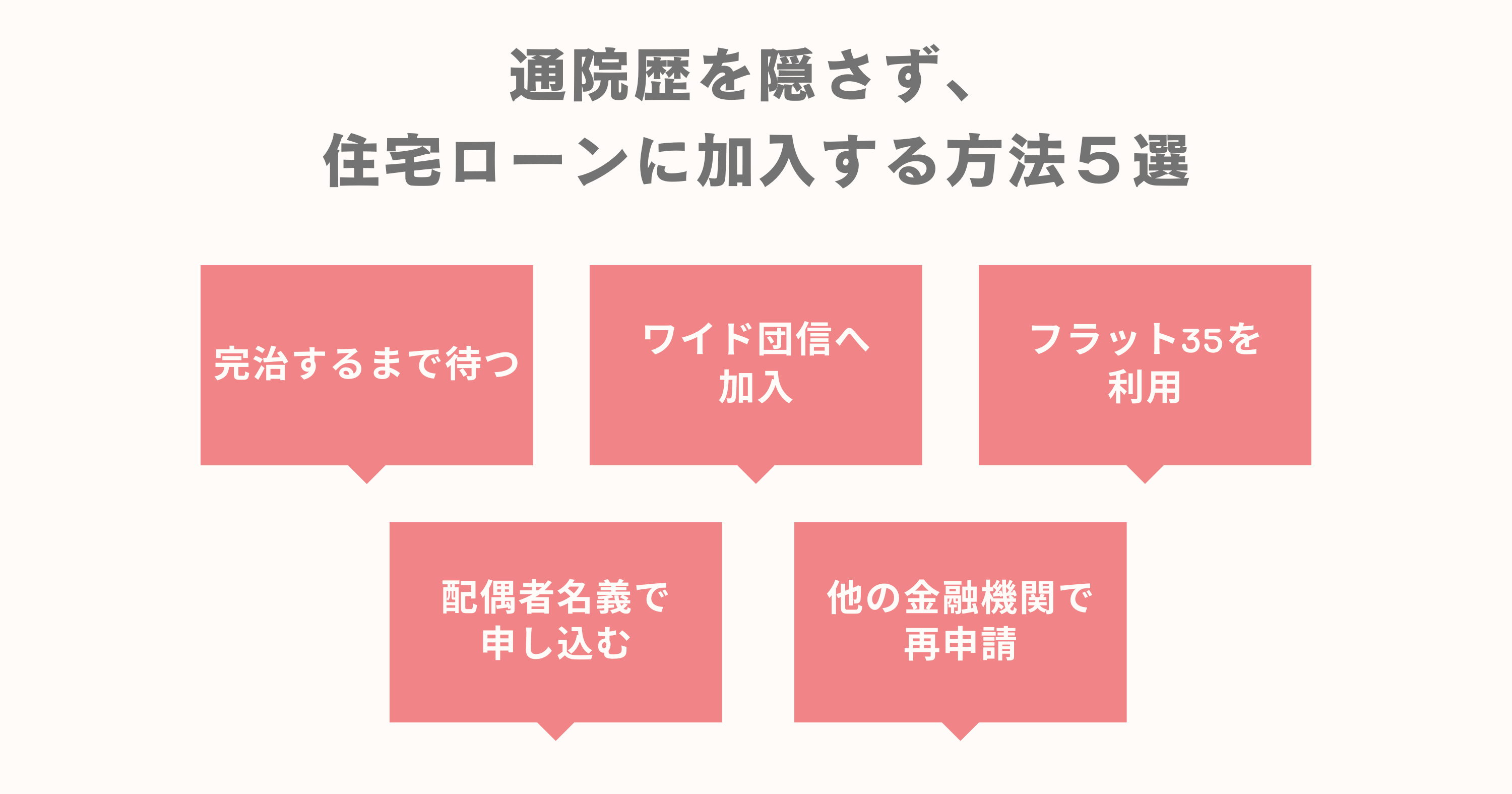

心療内科に通院しながら、住宅ローンに加入する方5選

ここまで、住宅ローンの審査が難しい理由を説明してきました。

3年以内に病気を患っており未だ治療中の場合、住宅ローンに加入する方法はあるのか不安な方も多いと思います。

心療内科・精神科への通院歴が過去にあり、または未だに治療中という方でも、住宅ローンを契約できる場合はありますので紹介します。

①完治するまで待つ

病気がすでに治っている場合、3年以上経たせることで、団体信用生命保険の加入できる可能性が高くなるでしょう。

他の団体を利用することもできますが、お金をあまりかけずローンを組みたい場合は、病気が完全に治って時間が経過するまで待ってみるのも一つの方法です。

②ワイド団信へ加入する

ワイド団信とは、一般団信より加入条件が緩い団体信用生命保険のことです。*4)

健康上の理由により一般的な団体信用生命保険に加入が難しい人を対象に、基準を広げている団信になります。

保証内容は一般団信と変わりはありませんが、適用金利が異なります。

ワイド団信の場合、金融機関にとってリスクが高まるため、ワイド団信への加入は0.3%程度の金利上乗せが必要になります。

ワイド団信への加入を検討する際には、事前に通常の団信より金利が高くなっても、返済をし続けられるのかどうか、しっかり考えてみることをおすすめします。

③フラット35を利用する

フラット35は、勤務形態や職業等に制限がなく、様々な人が利用できる住宅ローンです。*5)

フラット35なら、住宅ローンを組む際に、団体信用生命保険に加入しなくても契約できる場合があります。

安心できる団体なのか気になるかと思いますが、母体となる住宅金融支援機構は、国土交通省と財務省の所管していた住宅金融公庫を引き継いだ独立行政法人です。

フラット35の特徴として、住宅ローンの金利の固定、前倒しで返済する際の手数料がかからない、という点があります。

しかし、団信に加入せずフラット35に加入する場合、契約者が死亡した場合など、保証を受けることができません。

④配偶者名義で申し込む

住宅ローンを申請する際に、夫婦どちらかの健康状態が悪い場合でも、健康状態に異常がない配偶者が契約者になることで、住宅ローンの審査を通過する可能性が高いです。

しかし、その場合は世帯主名義で申し込みをしない理由を確認されたり、連帯保証人が必要とされたりする場合もあります。

他にも、お二人のうち収入が低い方が申請する場合は、継続して返済ができるかどうか、収入が足りているか確認する必要があるため、審査が難しい場合もあります。

⑤他の金融機関で住宅ローンを再申請する

別の金融機関で審査を申し込むと通ることもあります。

金融機関やローン商品によっては、審査基準が異なったり、金融機関ごとに契約している保険会社が異なったりするためです。ただし、一度ローンに落とされた場合は記録が残り、審査が厳しい場合もあるため、一度に様々な金融機関の審査にトライする方法もあります。

参考文献

*3)高田七穂,”団体信用生命保険に入れない病気とは? うつ病、適応障害、B型肝炎、子宮筋腫でも住宅ローンは借りられる?”,ダイヤモンド不動産研究所,2023-1-18,https://diamond-fudosan.jp/articles/-/1110085,(参照2023-10-31)

*4)”ワイド団信”,百五銀行,https://www.hyakugo.co.jp/,(参照2023-10-31)

*5)大森広司,”【フラット35】って、どんな住宅ローンなの?”,スーモカウンター,2021-2-15,https://www.suumocounter.jp/fp/article/loan/housing-loan-flat35.html,(参照2023-10-31)

4.生命保険加入時に心療内科の通院歴はバレる?

生命保険への加入を考える際、心療内科の通院歴が気になる方は多いでしょう。

心療内科への通院は私的なものであり、それが外部に公開されることへの不安や、それに伴うデメリットを懸念するのは自然です。

心療内科への通院で生命保険加入が不利になる理由

心療内科への通院が生命保険加入に影響を及ぼす理由は、以下の2点を中心に考えることができます。

①自傷行為、自殺のリスクが高くなる可能性があると考えられるから

心の病には、自傷行為や自殺のリスクが高まる可能性が指摘されています。

精神疾患を持っている人の自殺率は、健康な人と比較して高いというデータもあります。*6)

また、精神的な病気の治療の進歩状況は目に見えないため、慎重に審査が行われることがあります。

このようなリスクを背景に、保険会社は加入審査を厳格に行う傾向にあります。

②他の病気にかかりやすいから

ストレスや抑うつなどの心の不調は、身体的な免疫力の低下などを引き起こす可能性があります。

その結果、他の疾患にかかりやすくなると考えられ得る点が懸念されます。

生命保険会社の告知義務について

・どのようにバレるのか

生命保険加入の際には、過去の診療内科・精神科への通院歴は必ずバレます。

保険会社は、過去の健康診断、通院歴の確認、治療年数、担当者との話し合いなどを徹底的に行い、保険金の支払額をなるべく抑えるために入念なチェックを行うのです。

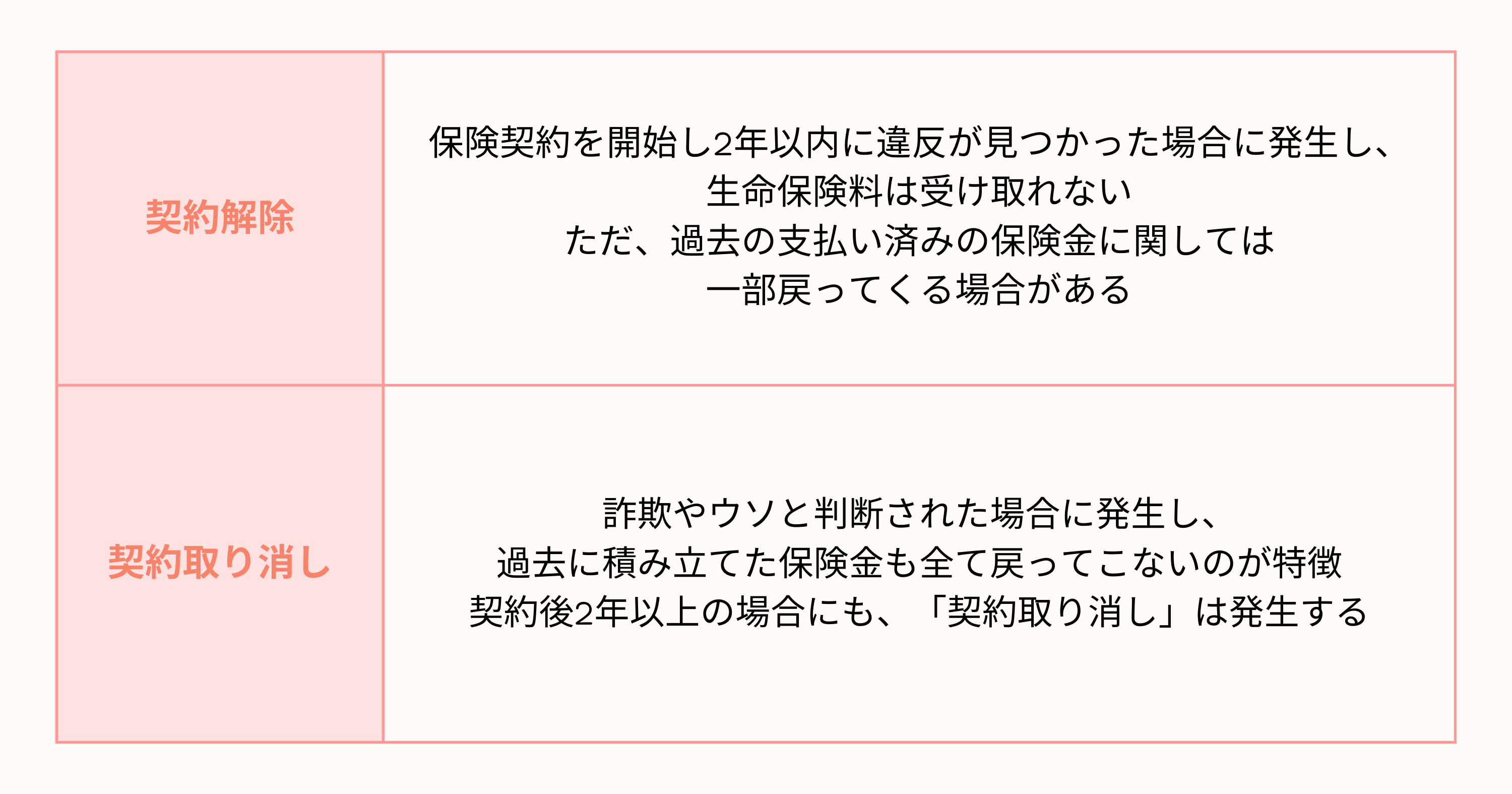

・告知義務違反によるペナルティは?

生命保険会社に偽りの報告、通院歴を共有しなかった場合には、告知義務違反とみなされます。*7)

ペナルティは2つあり、「契約解除」、または「契約取り消しになり保険金がなくなる」ことです(表1)。

表1告知義務違反のペナルティ

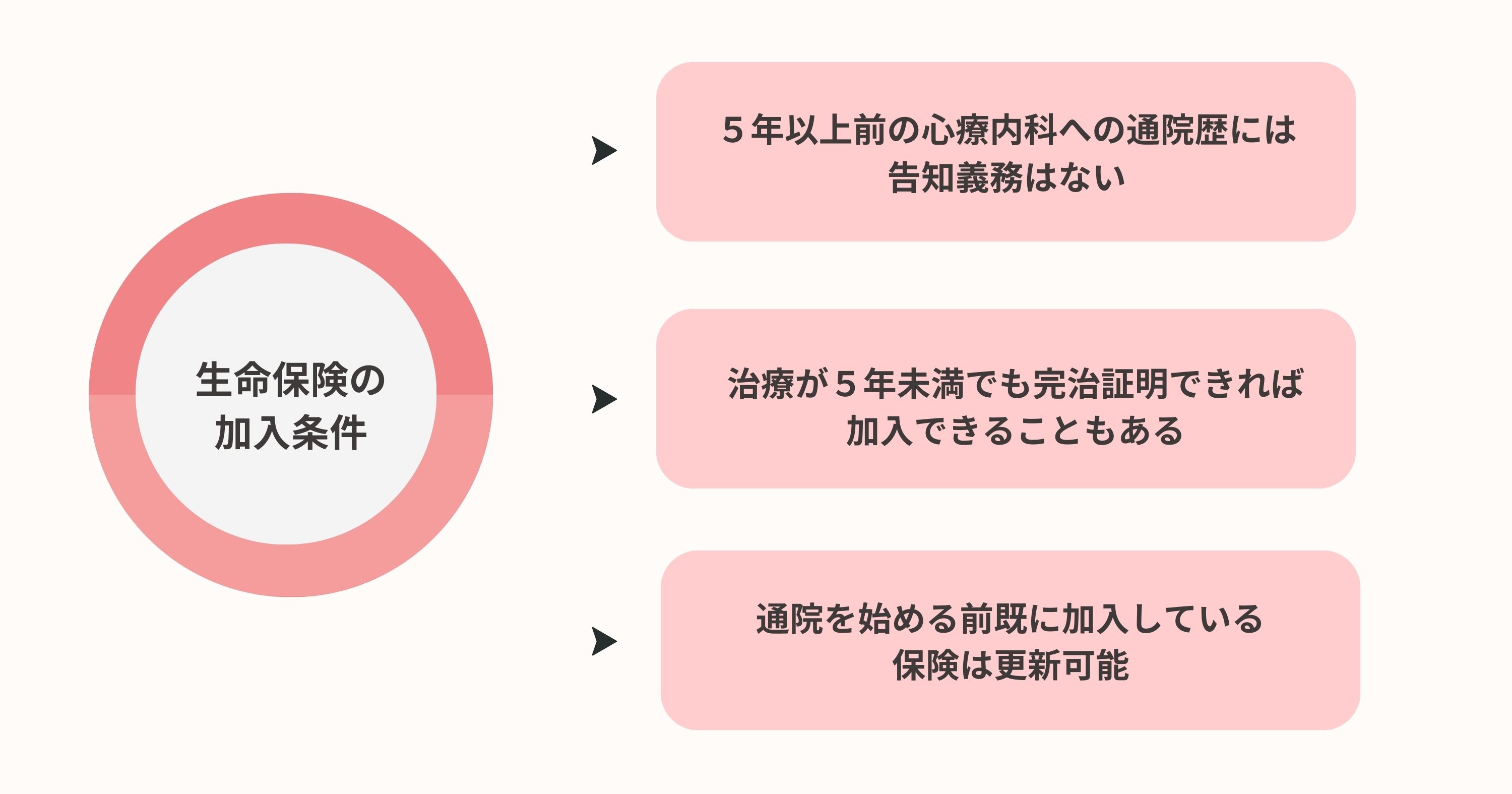

生命保険の加入条件は何?

心療内科の通院歴が必ずしも全て生命保険加入に響くとは限りません。

ある一定の条件に当てはまれば、加入できる可能性もあります。3つのケースを紹介します。

①5年以上前の心療内科への通院歴には告知義務はない

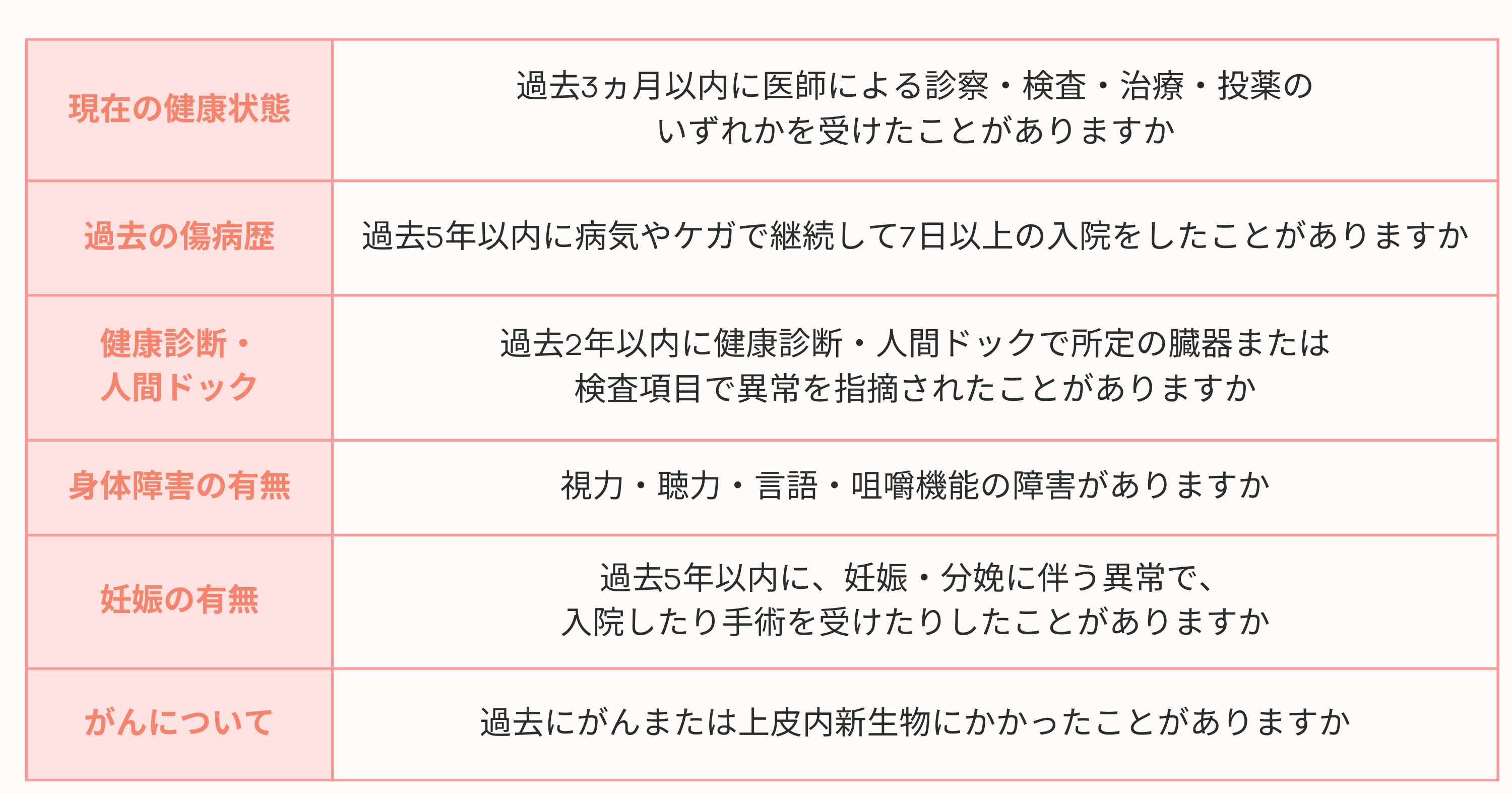

保険加入時に記入が必要となる事項は、一般的に「5年以内」の記録を報告になります。通院した最後の日から 5 年以上経過していれば、通院歴を告知する必要はありません。

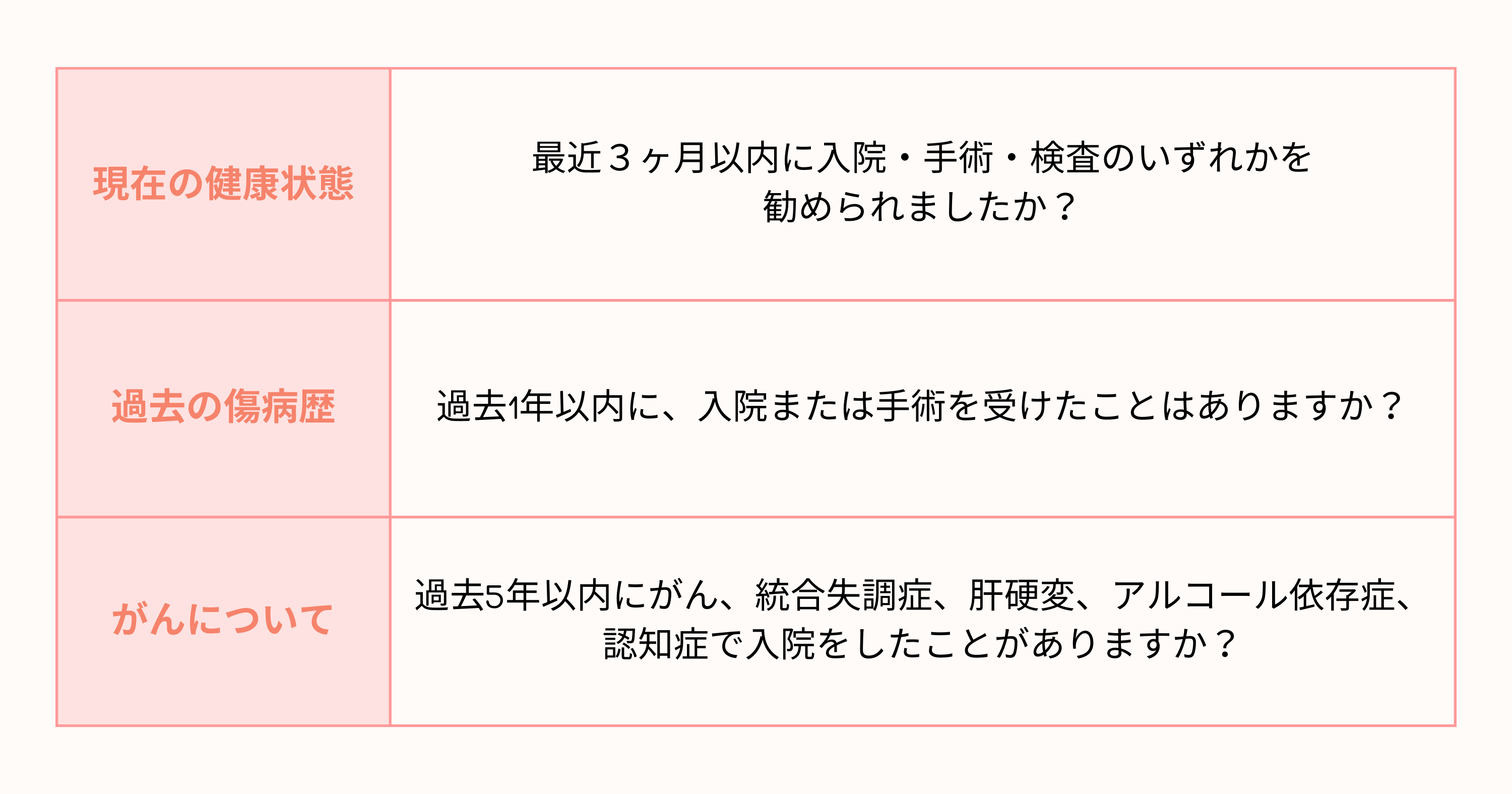

生命保険加入時に告知が必要な項目の例を以下の表2 にまとめました。

表2告知書に記載されている質問の例

②治療が5年未満でも完治証明できれば加入できることもある

ただし、病気が完全に治ったことを証明できれば、5年未満でも保険に加入できる場合があります。

この場合、医師の証明書が必要になります。

また、一部条件付きのケースもあり、指定された病気については、一定期間補償が効かない契約になることもあります。

5年未満であっても、医師が「健康状態に異常がない」と判断し、医師からの証明書がある場合は加入できることもありますが、一部条件付き契約もあるということに注意してください。

③すでに加入している契約更新は問題なくできる

通院を開始した後の生命保険契約の条件については説明してきましたが、心療内科通院開始前から生命保険に加入していた場合はどうなるのでしょうか。

特約が無い限り、通院を始める前にすでに加入している保険に関しては、更新ができます。

生命保険の契約途中の段階で、心療内科に通いたい、という場合には、一般的には契約更新には影響はありません。

\通院歴が気になるあなたへ/

セルフ診断で症状の早期発見を

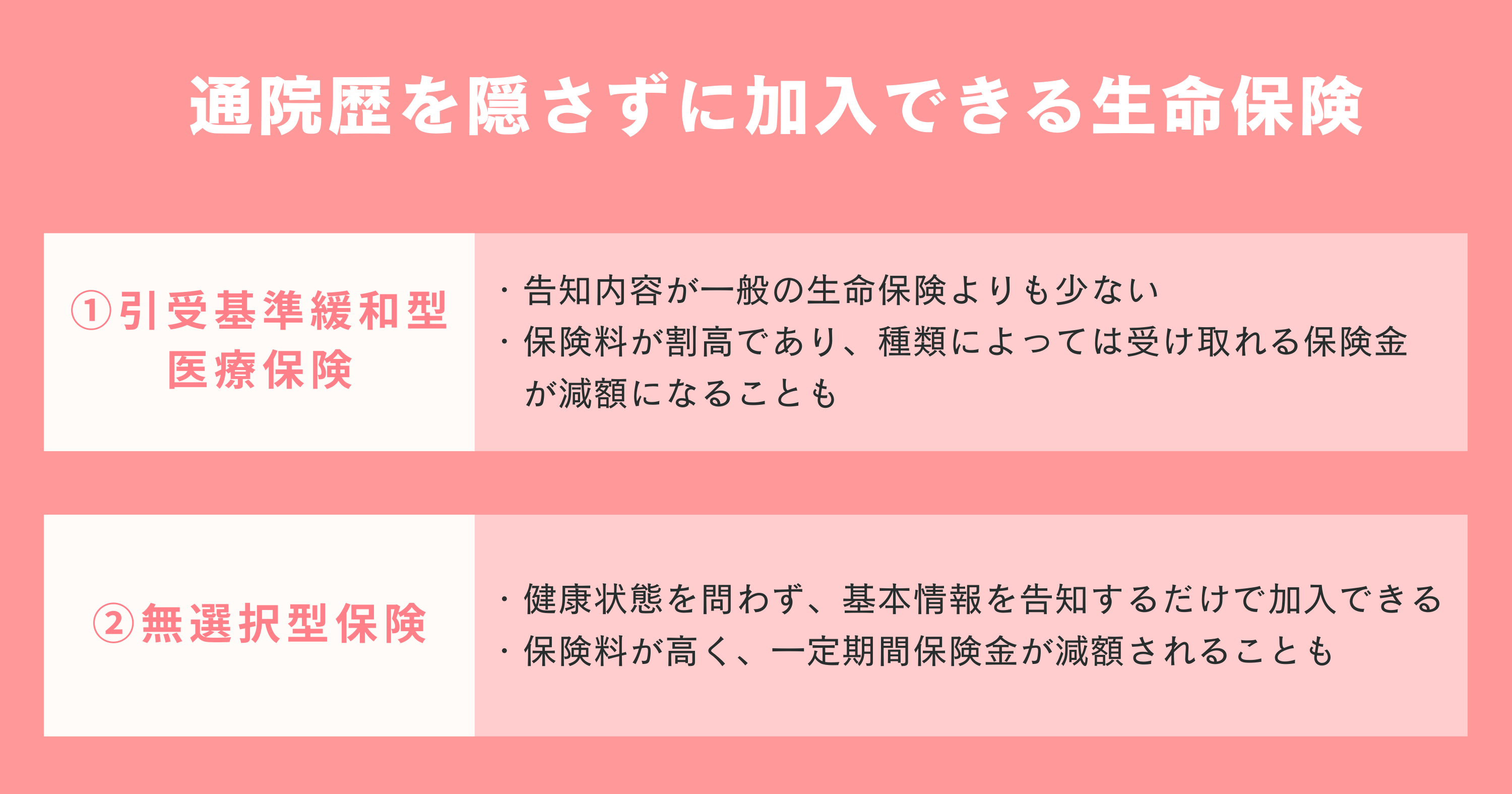

心療内科に通院しながら、生命保険に加入する方法2選

心療内科への通院歴がある場合でも、以下の方法で生命保険に加入できる可能性が高まります。

生命保険によっては、告知内容が少なかったり、告知義務自体が存在しなかったりする生命保険もあるからです。

ここでは2種類の保険を紹介します。*8)

①引受基準緩和型医療保険

引受基準緩和型医療保険の特徴としては、告知内容が一般の生命保険よりも少ないことです。

引受基準緩和型医療保険に告知が必要な項目の例を以下の表3 にまとめました。

通常の生命保険の告知内容と比較して質問が圧倒的に少ないことがわかると思います。

表 3告知書に記載されている質問の例

引受基準緩和型医療保険はこのように質問事項が少ないため、加入しやすいのが特徴です。

しかしデメリットとして、保険料が割高になること、そして保険の種類によっては受け取ることができる保険金が減額になることもあります。

引受基準緩和型医療保険の中でも、保険によって告知内容や補償が異なるので、よく調べてから選びましょう。

②無選択型保険

無選択型保険は、健康状態を問わず、一部を除いて誰もが加入できる保険です。

例えば、身長、体重、年齢、職業のみの情報を告知するだけで加入できます。

ただし、現在入院中の人や、現時点で入院はしていないがもうすぐ入院する予定がある人は加入が難しいです。

また、先ほど説明した引受基準緩和型医療保険よりもさらに保険料が高く、一定期間保険金が減額される保険もあります。

健康状態を全く問わず簡単に加入できる無選択型保険ですが、全ての人が加入できるわけではなく、また保険によっては条件が少し異なるので、よく比較検討することが必要です。

参考文献

*6) “Comparison of Suicide Risk by Mental Illness: a Retrospective Review of 14-Year Electronic Medical Records”,National Library of medicine,https://pubmed.ncbi.nlm.nih.gov/33289369/,(参照2023-10-31)

*7) “Q病歴があったのに告知するのを忘れていたら?”,公益財団法人生命保険文化センター,https://www.jili.or.jp/knows_learns/q_a/life_insurance/146.html,(参照2023-10-31)

*8)品木 彰,”リスクを解説。生命保険の告知義務とはどこまで必要?バレた時の告知義務違反とは”,ナビナビ保険,2023-10-23,https://www.navinavi-hoken.com/,(参照2023-10-31)

5.心療内科の通院歴はバレる?まとめ

転職活動や保険、ローンの取得の際に、多くの人が心療内科の通院歴を気にするかもしれません。

確かに、心療内科・精神科の通院歴により、一定の影響は無視できないのが事実です。

しかし、心療内科への通院歴があることで、転職や金融商品取得において不利になるかもしれない、と心療内科受診をやめてしまうのも良くありません。

大切なのは、体調を治すことを第一に考えつつ、自分の通院歴や健康状態を正確に理解した上で、適切な情報を基に生活設計に役立てていくことです。

自分の症状がどんな病気に関連するか気になる方は、症状チェッカーで確認してみましょう。

24時間予約可能、本日受診できます

LINEで簡単予約